“Os preços não refletem apenas o que as pessoas acham que a coisas deveriam custar hoje; eles também refletem o que as pessoas esperam que os itens custem amanhã.”

Amity Shlaes

O preço da eletricidade afeta a economia mundial, e os preços das fontes de energia abalam os custos da eletricidade.

Introdução

Preço e custo representam conceitos distintos, mas muitas vezes as pessoas os confundem. O Preço depende do valor da mercadoria ou serviço para o consumidor, enquanto custo depende dos aspectos de produção.

Para que a economia funcione, preço deve ser sempre maior do que o custo. Se o preço for menor do que o custo, os agentes econômicos deixam de produzi-lo.

O preço da eletricidade depende:

-

- do comportamento dos consumidores;

- do grau de competição existente no mercado;

- da oferta;

- da demanda;

- e do valor da energia em determinado tempo, local e cultura.

Por outro lado, o custo da eletricidade depende:

-

- dos insumos utilizados na geração de energia;

- das tecnologias utilizadas;

- do custo do capital;

- do custo da mão de obra;

- dos impostos;

- do volume de produção.

Portanto, cada agente da cadeia produtiva da energia elétrica possui um custo distinto para energia elétrica. Por exemplo, o preço da eletricidade para os consumidores finais depende:1

-

- do tipo de consumo;

- da quantidade consumida;

- da tensão de fornecimento;

- da renda do consumidor;

- da atividade do consumidor;

- dos impostos;

Preço da Eletricidade

Iniciemos esta análise pelo consumo residencial porque todos possuem acesso às suas contas de luz.

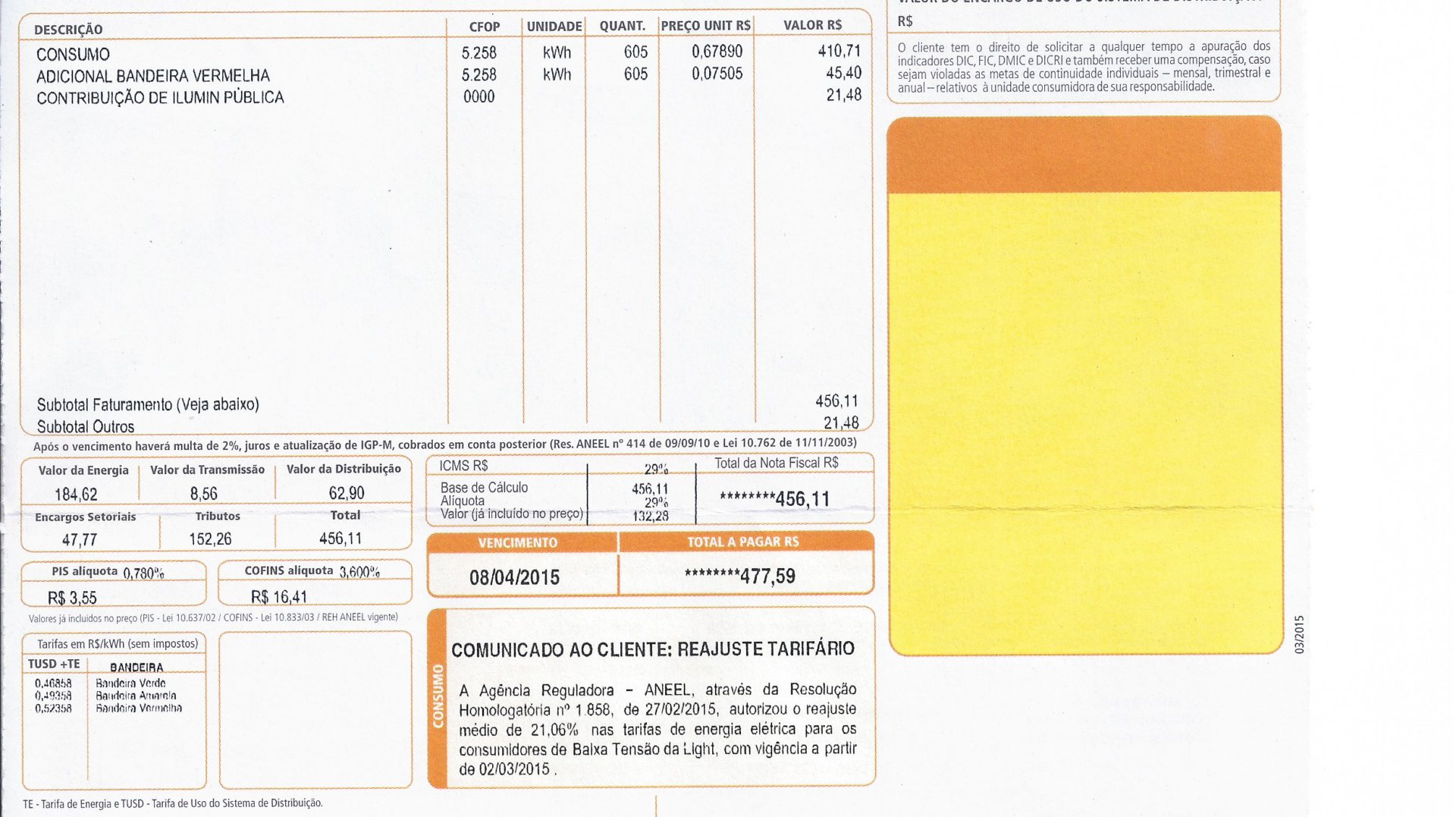

Neste caso real de março 20152, o consumo mensal faturado foi de 605 kWh, o preço unitário cobrado foi de 678,90 R$/MWh e o valor total da fatura foi de R$ 477,59.

Contudo, dividindo o preço total da conta pela energia consumida, o preço da tarifa paga subiu para 789,4 R$/MWh.

A conta do mesmo consumidor em março de 2022 registrou um consumo de 585 kWh e custou R$815,18, que representa 1 334,64 R$/MWh.

Portanto, houve um aumento de 97% em 7 anos, que representa aumento médio anual de 10% ao ano.

Por outro lado, esse mesmo consumidor pagou R$ 482,88 em abril de 2023 por 471 kWh, representando R$ 1 025,22 R$/MWh e uma redução de 23%.

Figura 2. Componentes da conta de luz

Observa-se, na Figura 3, que os tributos representam a maior parcela desta conta de luz, seguido pela geração e distribuição.

Atividade Proposta

Analise a sua conta de luz.

Custo da Eletricidade

Conforme visto anteriormente, a geração de energia responde por aproximadamente 30% do preço pago na conta de luz. Contudo, ela representa cerca de 60% da conta desconsiderando-se os impostos e encargos.

Como os impostos variam de estado para estado e os encargos de país para país, a análise do preço da energia elétrica não considera essas componentes.

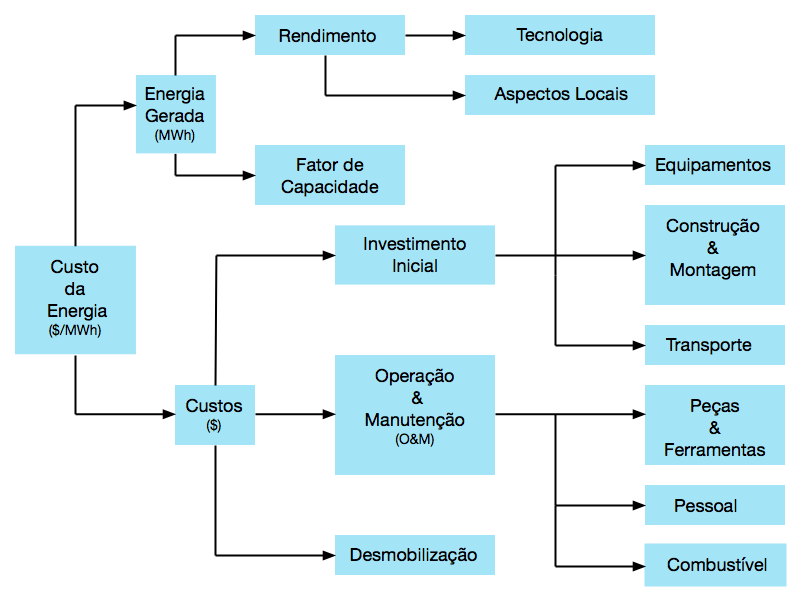

Conforme mostra a Figura 4, o custo direto da geração depende de diversos fatores, agrupados em dois grupos.

O primeiro depende da quantidade de energia gerada, e o segundo depende dos recursos financeiros utilizados para construir a usina.

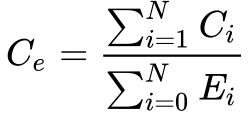

O custo da energia elétrica possui a unidade $/MWh3 e, consequentemente dois aspectos influenciam no seu valor; os relacionados à energia gerada e os relacionados aos valores monetários.

A Equação 1 detalha o cálculo do custo da energia gerada.

onde:

-

- Ce é o custo da energia gerada[$/MWh];

- N é o número de intervalos de tempo considerado;

- i é o instante de tempo;

- Ci é o custo no intervalo de tempo i;

- Ei é a energia vendida no intervalo de tempo i.

Dois aspectos fundamentais influenciam na energia gerada por determinada usina: o rendimento e o fator de capacidade.

O rendimento se encontra associado à tecnologia de geração utilizada e às características do local de instalação da usina, tais como altitude, temperatura etc.

Quanto maior o rendimento, maior a quantidade de energia gerada com o mesmo combustível.

O Fator de Capacidade depende do despacho da usina e equivale à quantidade de energia gerada dividida pela energia máxima possível de ser gerada.

Considerando que o custo de construção da usina se mantém inalterado, qualquer redução na energia gerada resulta em aumento de custo de geração.

Por outro lado, os custos se dividem em três grupos;

O Investimento Inicial – CAPEX – inclui todas as despesas relacionadas à construção da usina e realizadas normalmente antes de sua entrada em operação. A princípio, esta parcela do custo faz parte do patrimônio da empresa.

As Despesas de Operação e Manutenção – OPEX – englobam todos os gastos relativos ao funcionamento da usina durante toda sua vida útil.

Finalmente, as Despesas de Desmobilização representam os custos relativos ao desmonte da usina e a destinação correta dos rejeitos remanescentes.

Representa-se o custo por funções matemáticas que consideram os todos os elementos geradores de gastos. Essa função se torna complexa e possui pouca aplicação prática porque varia de usina para usina.

Para simplificar, utilizam-se funções com apenas uma variável geradora de custo. Normalmente, utiliza-se a unidade do produto comercializado como essa variável, nesse caso a energia elétrica comercializada. Além disso, lineariza-se a função de custo para simplificar o trabalho.

Consequentemente, existem dois tipos de custo; os custos fixos e os custos variáveis.

Os custos fixos independem da quantidade de energia gerada enquanto os custos variáveis dependem da quantidade de energia gerada, conforme mostra a Equação 2.

Onde:

-

- C é o custo total da energia em unidades monetárias $;

- Cf é o custo fixo em unidades monetárias $;

- Cv é o custo variável em unidades monetárias $;

- Cvu é o custo variável unitário [$/MWh];

- E é a energia líquida gerada [MWh].

Normalmente, normaliza-se esse custo variável com relação à variável de produção tendo como base a energia gerada, denominando de Custo Variável Unitário – CVU.

Apesar da simplicidade da definição, pode-se classificar um custo como sendo fixo ou variável dependendo do contexto.

Por exemplo, pode-se considerar o custo das peças de reposição necessárias para a manutenção de uma usina como fixo ou variável dependendo da forma de aquisição.

A classificação dos custos em fixos e variáveis pressupõe um objeto de custo, nesse caso a energia comercializada. Além disso, essa classificação depende do horizonte de tempo considerado.

Por exemplo, as parcelas de amortização e juros de um financiamento acabam, e grandes manutenções ocorrem esporadicamente.

Como os custos variam ao longo do tempo, deve-se especificar a base de tempo utilizada sempre que se utilizar as Equações 1 e 2.

Considerando a anualidade dos balanços financeiros das empresas e a sazonalidade anual das fontes renováveis de energia e da carga, utiliza-se normalmente o custo anual.

Contudo, estudos mais precisos requerem a análise em base mensal porque os pagamentos ocorrem mensalmente.

Para comparar diferentes projetos de geração torna-se conveniente normalizar o custo total em função da potência instalada.

A Equação 3 apresenta essa normalização, obtida pela divisão Equação 2 pela Potência Instalada.

Onde:

-

- Pinst é a potência instalada na usina.

Observa-se que o último fator da Equação 3, a energia dividida pela potência instalada, representa o Fator de Capacidade da usina vezes o tempo considerado no cálculo da energia.

Desta maneira, a Equação 3 se transforma em:

Onde:

-

- Fc é o fator de capacidade da usina;

- Δt é a base de tempo considerada, 8 760 h/ano no caso de normalização anual.

A Influência do Fator de Capacidade

A Figura 5 apresenta o custo da geração normalizada pela potência (Equação 4) de diversos geradores hipotéticos com diferentes custos fixos e variáveis em função do fator de capacidade.

A Usina #2 representa uma usina de elevado custo fixo, mas baixo custo variável unitário. Por exemplo, as usinas nucleares, hidrelétricas, eólicas e solares se enquadram nesse grupo.

Ao contrário, a usina #1 possui custo fixo baixo, mas elevado custo variável unitário. Por exemplo, as usinas térmicas em ciclo aberto a óleo diesel utilizando motores de combustão interna de alta rotação se enquadram nesse grupo.

As demais usinas apresentam valores intermediários. Por exemplo, a usina #3 representa uma usina térmica em ciclo aberto a óleo combustível utilizando motores a combustão interna de média rotação e a usina #4 usinas térmicas a carvão utilizando turbinas a vapor.

Figura 5. Influência do fator de capacidade no custo da energia gerada.

Portanto, não há sentido em falar em geração mais barata sem especificar o fator de capacidade.

Por exemplo, o gerador #1 apresenta o maior custo variável, mas representa a solução mais econômica para fatores de carga baixos. Por isso, utiliza-se geradores diesel como geradores de emergência e as térmicas flexíveis se tornam imprescindíveis.

Por outro lado, o gerador #2 possui o menor custo variável, mas possui o custo fixo mais elevado. Por isso, ele se torna o mais econômico apenas operando com fator de capacidade elevado. As hidrelétricas e as nucleares se enquadram neste tipo de geração.

Consequentemente, não existe uma geração mais econômica porque a demanda sempre apresenta fator de carga inferior a 1.

Por exemplo, a Figura 6 mostra a curva de carga horária do SIN entre 4/3/2021 e 4/4/2021. Observa-se um valor máximo de 85 000 MW e um valor mínimo de 55 000 MW. Considerando a capacidade instalada de 166 000 MW 6, o fator de capacidade nesses dias variou entre 51% e 33%. Logo, um sistema 100% renovável se torna economicamente ineficiente.

Custo da Energia Gerada

Na prática, não se utiliza o custo total de geração, mas sim o custo da energia gerada porque a tarifação da energia elétrica se baseia na energia comercializada.

A Equação 5 fornece o custo da energia gerada, obtida através da divisão da Equação 4 pela base de tempo Δt.

O denominador da equação corresponde à energia máxima possível de ser comercializada, que será sempre superior à energia comercializada.

Na verdade, desconhece-se a energia líquida vendida porque ela varia ao longo do tempo em decorrência da disponibilidade de combustível e do despacho das usinas.

Por isso, utiliza-se o conceito de Energia Assegurada da usina no cálculo do custo porque ela representa a maior quantidade de energia que a usina pode vender continuamente ao longo do tempo. 7

A Equação 6 mostra que a relação entre a Energia Assegurada e a Potência Instalada ocorre através do Fator de Capacidade.

Onde:

-

- Eas é a Energia Assegurada da usina.

Substituindo a Equação 6 na Equação 5, obtemos o custo da energia líquida gerada apenas em função da Energia Assegurada, do Custo Fixo e do Custo Variável.

A Equação 7 demonstra que o Custo Total da Energia depende apenas dos custos fixos e variáveis e da Energia Líquida Vendida ou Energia Assegurada.

Por isso, todos os agentes geradores de energia elétrica desejam maximizar a Energia Assegurada/Garantida, que significa maximizar o fator de capacidade.

Porém, a Equação 7 apresenta um pequeno problema, a maior parcela do custo fixo ocorre durante a construção e o custo variável ocorre durante a operação.

Isto significa que esses custos ocorrem em tempos diferentes, e, como tempo é dinheiro, não se pode somá-los diretamente. Por isso, torna-se necessário utilizar a matemática financeira.

Custo Fixo

Conforme visto na Figura 4, o Custo Fixo possui diversos itens, mas três merecem atenção especial; a remuneração do investimento total, o pagamento do financiamento e os gastos de O&M.

Os pagamentos mensais obtidos pela venda de energia após a entrada em operação da usina devem remunerar o investimento, realizado durante a construção.

Observa-se um pequeno problema de fluxo de caixa neste sistema: recebimentos futuros pagando investimentos do passado. 8

Para analisar esta questão utilizam-se os conceitos de matemática financeira.

Tendo em vista que as obrigações fiscais possuem periodicidade anual e a maioria das despesas apresentam periodicidade mensal, trabalha-se com custos anuais ou mensais.

Desconsiderando os custos de combustível, tem-se que:

Onde:

-

- Iv é o valor total de investimento;

- i é a taxa de desconto do projeto;

- n é o número de anos de amortização do projeto;

- Cfo&m é o custo fixo anual de operação e manutenção do projeto;

- Pmt é o fator de pagamentos periódicos normalizado.

Aplicando a Equação 8 na Equação 4 obtêm-se o custo unitário da energia anual:

Porém, obtém-se o custo da energia em MWh dividindo a Equação 8 por 8 760 horas por ano.

A Equação 10 apresenta o custo unitário da energia normalizado pela potência instalada. Observa-se que o denominador do termo do custo fixo representa a energia gerada considerando fator de capacidade unitário, que não é realista.

Para se obter o custo da energia gerada em MWh, aplica-se a Equação 8 na Equação 7 da seguinte maneira:

A Equação 12 apresenta o custo da energia gerada em função da potência instalada e do fator de capacidade substituindo a Equação 6 na Equação 11.

Custo Variável Anual

Os custos variáveis englobam todos os custos da usina que dependem da quantidade da energia gerada.

O custo do combustível e o custo variável de manutenção representam as principais parcelas do custo variável de geração.

O custo de combustível se relaciona diretamente ao custo variável porque a energia gerada – produto- afeta diretamente a quantidade de combustível utilizada. Por outro lado, o custo variável de manutenção depende do número de horas de operação.

Onde:

- Cvu é o custo variável unitário;

- Cvuc é o custo variável unitário de combustível;

- Cvuom é o custo variável unitário de O&M.

Custo de Combustível

O custo de combustível constitui, quando existe, a segunda parcela mais importante no custo da energia e, no caso de termelétricas, pode chegar a ser maior que a parcela do investimento.

Utilizam-se diversos combustíveis para a geração de energia elétrica. Os mais importantes, e acordo com o Capítulo de Combustíveis, são:

- carvão;

- urânio/plutônio;

- gás natural;

- gás natural liquefeito;

- óleo combustível;

- diesel;

- biodiesel.

Por isso, o preço dos combustíveis ocupa lugar de destaque na viabilidade do projeto e no custo da energia gerada.

O custo e comércio dos combustíveis nucleares é restrito e, consequentemente, os dados não se encontram disponíveis.

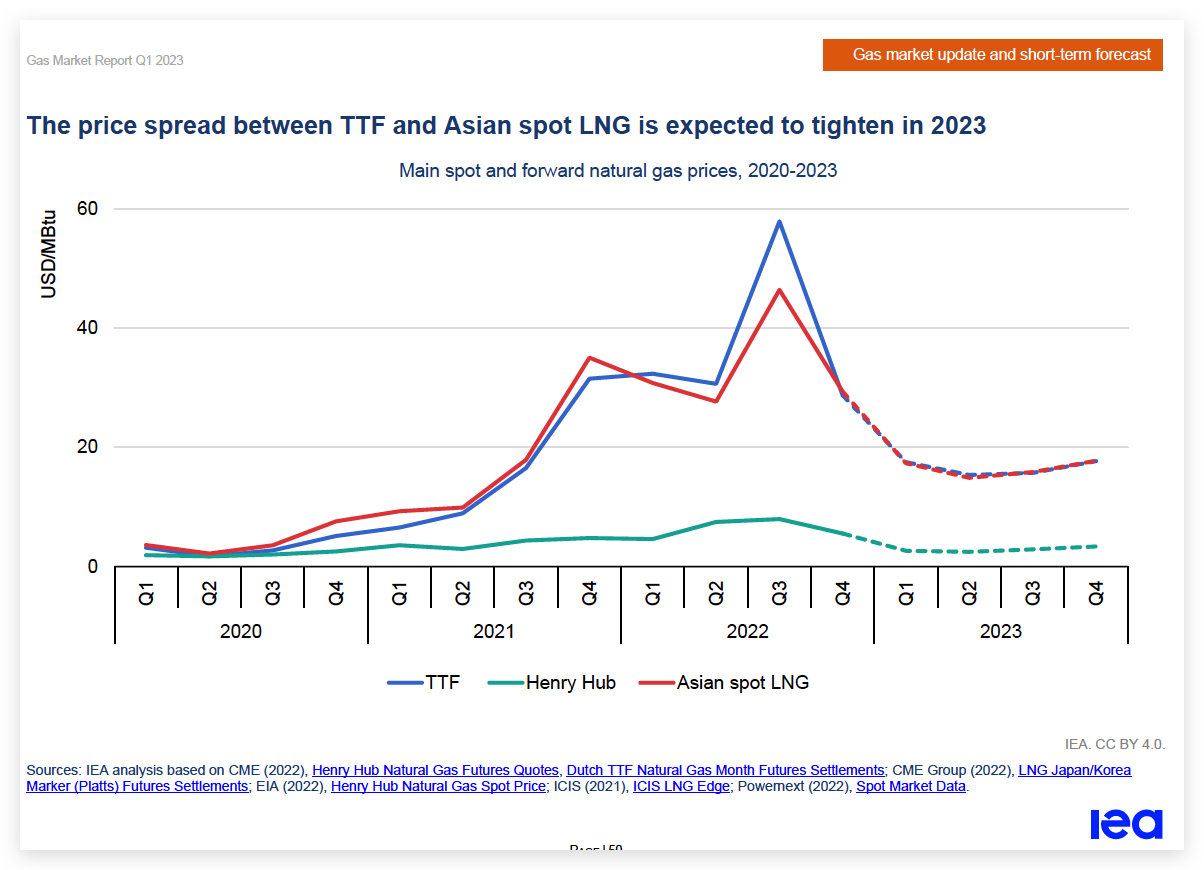

A Figura 7 mostra a evolução recente dos preços do Gás Natural. Observa-se a elevação rápida e acentuada dos preços ocasionada pelo conflito na Ucrânia.

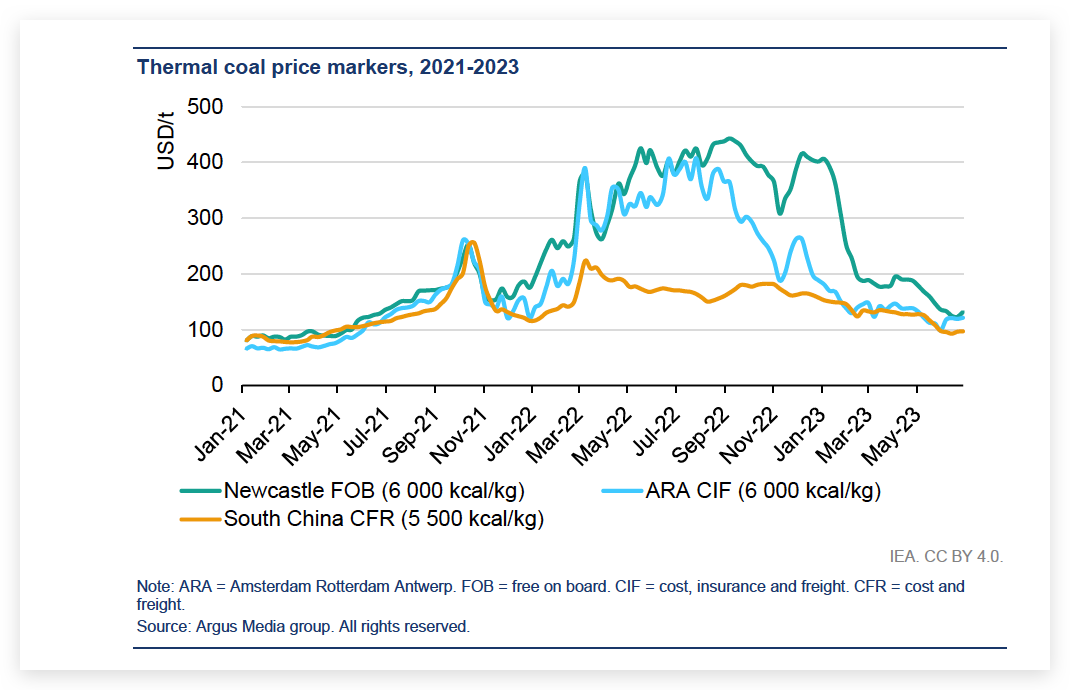

A Figura 8 apresenta a evolução do preço do carvão nos principais portos de negociação desse insumo. Observa-se o impacto do conflito na Ucrânia nos preços internacionais.

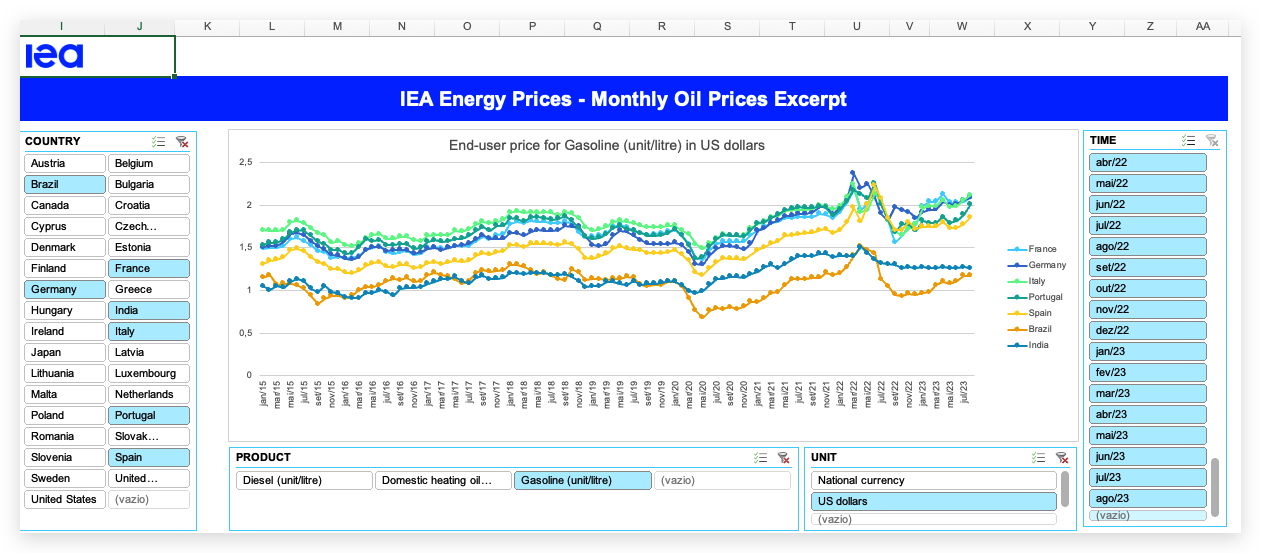

A Figura 9 apresenta a série histórica recente do preço internacional da gasolina.

Apesar da geração de energia elétrica utilizar esse combustível apenas em pequenos geradores para uso pessoal e doméstico, o preço dos derivados de petróleo possui correlação positiva porque depende do preço do petróleo.

Observa-se a oscilação do preço médio dos países selecionados oscilando entre 2015 e 2023 oscilando em torno de 1,5 US$/litro. O Brasil apresentou os menores preços porque é o maior produtor de petróleo nesse grupo de países.

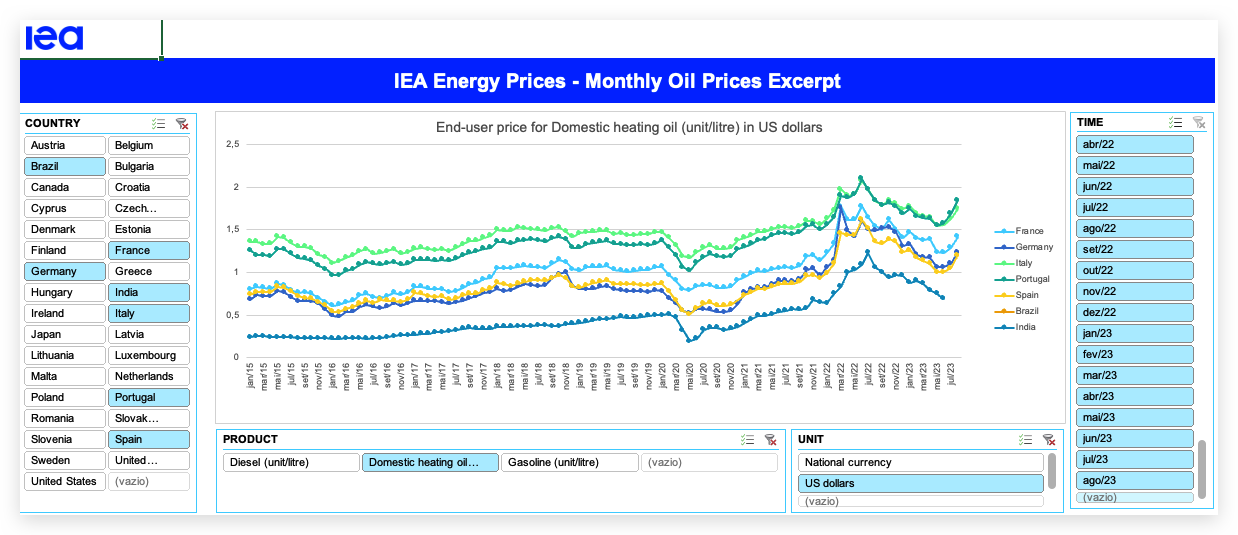

A Figura 10 mostra a evolução do preço do óleo combustível para uso doméstico do mesmo grupo de países.

O preço médio observado se encontra abaixo do preço da gasolina porque esse combustível possui menor demanda e maior impacto ambiental.

Porém, esse combustível se torna atraente para a geração de energia elétrica devido ao seu menor custo e facilidade de armazenamento em comparação com o gás natural. Essa característica o colocou como opção para térmicas flexíveis.

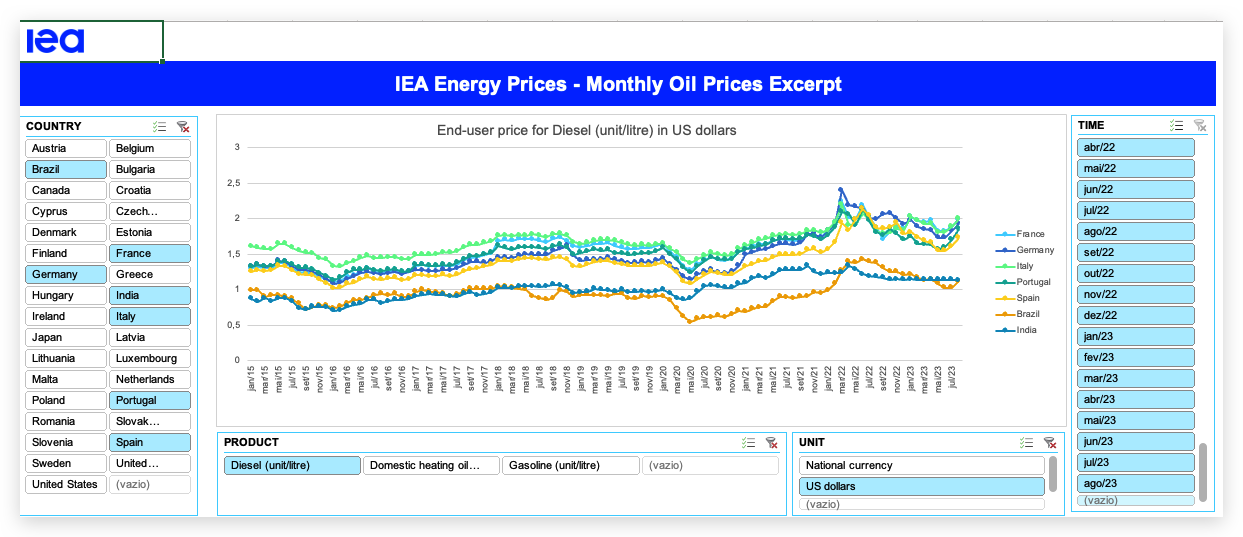

A Figura 11 revela que o preço do óleo diesel no mesmo período se mantém mais barato que o preço da gasolina, exceto no Brasil entre julho de 2022 e abril de 2023.

Comercialização de Combustíveis

A comercialização do petróleo utiliza unidades monetárias por barril enquanto o óleo diesel utiliza o litro, ambas unidades de volume.

Por outro lado, a comercialização do carvão e do óleo combustível utilizam a tonelada, uma unidade de massa.

Finalmente, a comercialização do gás natural utiliza unidades monetárias por milhões de BTU 9.

No entanto, na ótica da geração de energia, o custo do combustível deve utilizar unidades monetárias por unidade de energia.

Isto requer a conversão de volume ou massa em energia, e torna-se necessário conhecer o poder calorífico dos combustíveis para isso.

Observa-se que o poder calorífico possui unidade de energia por unidade de massa e que o hidrogênio apresenta o maior poder calorífico, seguido pelo metano, carbono, etanol e metanol.

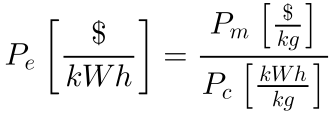

Portanto, para converter o preço por massa em preço por energia basta aplicar a seguinte relação:

Onde:

-

- Pe é o preço unitário do combustível por energia;

- Pm é o preço unitário do combustível por massa;

- Pc é o poder calorífico do combustível.

Aplicando a expressão nos dados das figuras anteriores, observa-se que o carvão apresenta o menor custo de combustível, seguido do óleo e do gás natural.

O gás natural liquefeito – GNL- é normalmente mais caro do que o gás natural devido aos custos de liquefação, regaseificação e transporte.

Os preços encontram-se em US$/MMBTU, uma unidade de moeda por energia. Para maiores detalhes sobre unidades veja o capítulo Tabelas.

Deve-se ressaltar que este preço unitário por energia, apesar de estar expresso por kWh, não representa o custo unitário da energia elétrica gerada porque deve-se considerar o rendimento total da usina.

O poder calorífico do petróleo e de seus derivados se mantém praticamente constante em unidades de energia por massa.

No entanto, como as densidades dos derivados varia muito, o poder calorífico também varia em unidades de energia por volume.

De acordo com a Tabela, 1m3 de óleo combustível contém 40,15 GJ de energia e 1 tonelada de carvão (6 000 kcal/kg) contém 23,86 GJ. Isto significa que, do ponto de vista energético, 1 m3 de óleo combustível equivale a 1,68 toneladas de carvão.

O preço do óleo combustível (OC) no mercado mundial oscila em torno de 80% do preço do petróleo cru (PC), tornando-o atraente para a geração de eletricidade.

Como 1 barril de petróleo equivale a 0,159 m3, o preço do óleo combustível no mercado internacional corresponde aproximadamente a:

Onde:

- Poc é o preço do óleo combustível;

- Ppc é o preço do petróleo cru;

Como a densidade do óleo combustível é aproximadamente 0,9 ton/m3, seu preço em relação ao preço do barril de petróleo será dado por:

Consequentemente, o preço do carvão, em unidades monetárias por tonelada, não deve ser superior a 3 vezes o preço do petróleo cru em unidades monetárias por barril conforme mostrado abaixo.

Onde:

- Pc é o preço do carvão.

Custo Variável de O&M

O custo variável de O&M depende da taxa de falha e da manutenção programada dos equipamentos da usina.

A manutenção programada procura minimizar as paradas não programadas. Assim como no automóvel, as despesas de manutenção crescem com o tempo de uso e dependem da tecnologia utilizada e da operação.

Por exemplo, máquinas térmicas operando na base apresentam menos falhas do que máquinas que operam ligando e desligando.

Referências

- HORNGREN, C.T., FOSTER, G., DATAR, S.M., Cost Accounting- A Managerial Emphasis, Prentice Hall, 1997.